30 万未満 無形固定資産

30万円未満の固定資産の取扱いと償却資産税の関係について わかる税金のハナシ

固定資産とは 流動資産との違い 減価償却の方法 Freee税理士検索

有形固定資産と無形固定資産の違いと間違えやすいポイントを解説 クラウド会計ソフト マネーフォワード

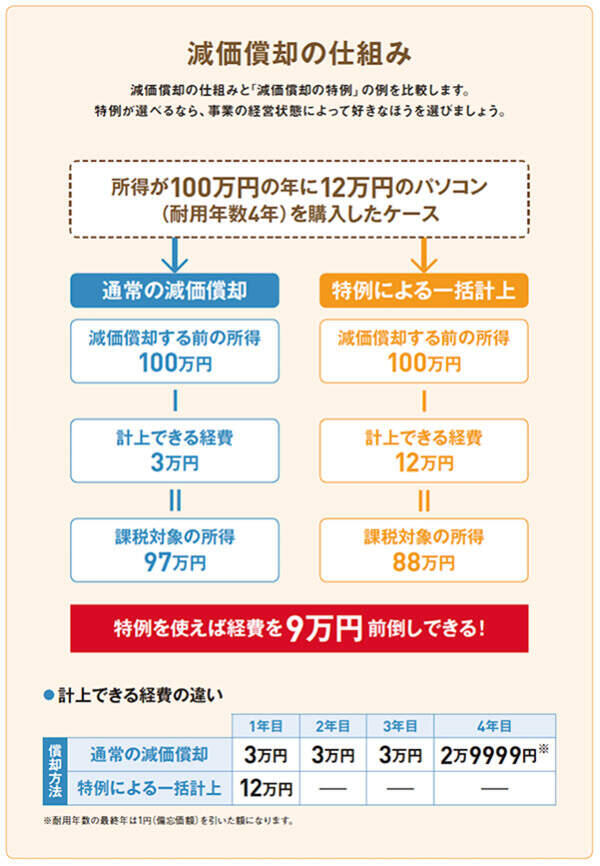

30万円未満の固定資産を一括で経費に 青色申告 少額減価償却資産の特例 とは スモビバ

減価償却を行うメリットと計算方法 経営者から担当者にまで役立つバックオフィス基礎知識 クラウド会計ソフト Freee

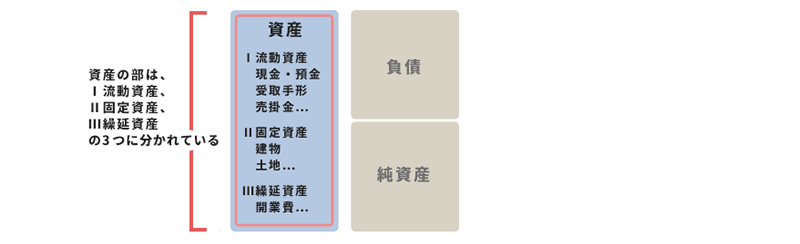

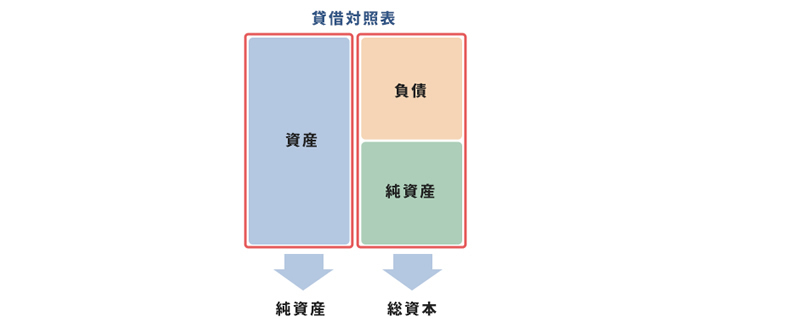

固定資産とは 流動資産との違い 減価償却の方法 Freee税理士検索

無形固定資産の概要とソフトウェアの管理 経理のススメ

ソフトウェア資産の減価償却の計算方法と仕訳例 クラウド会計ソフト マネーフォワード

30万円未満の固定資産を1年で全額経費にしたい やよいの青色申告 オンライン サポート情報

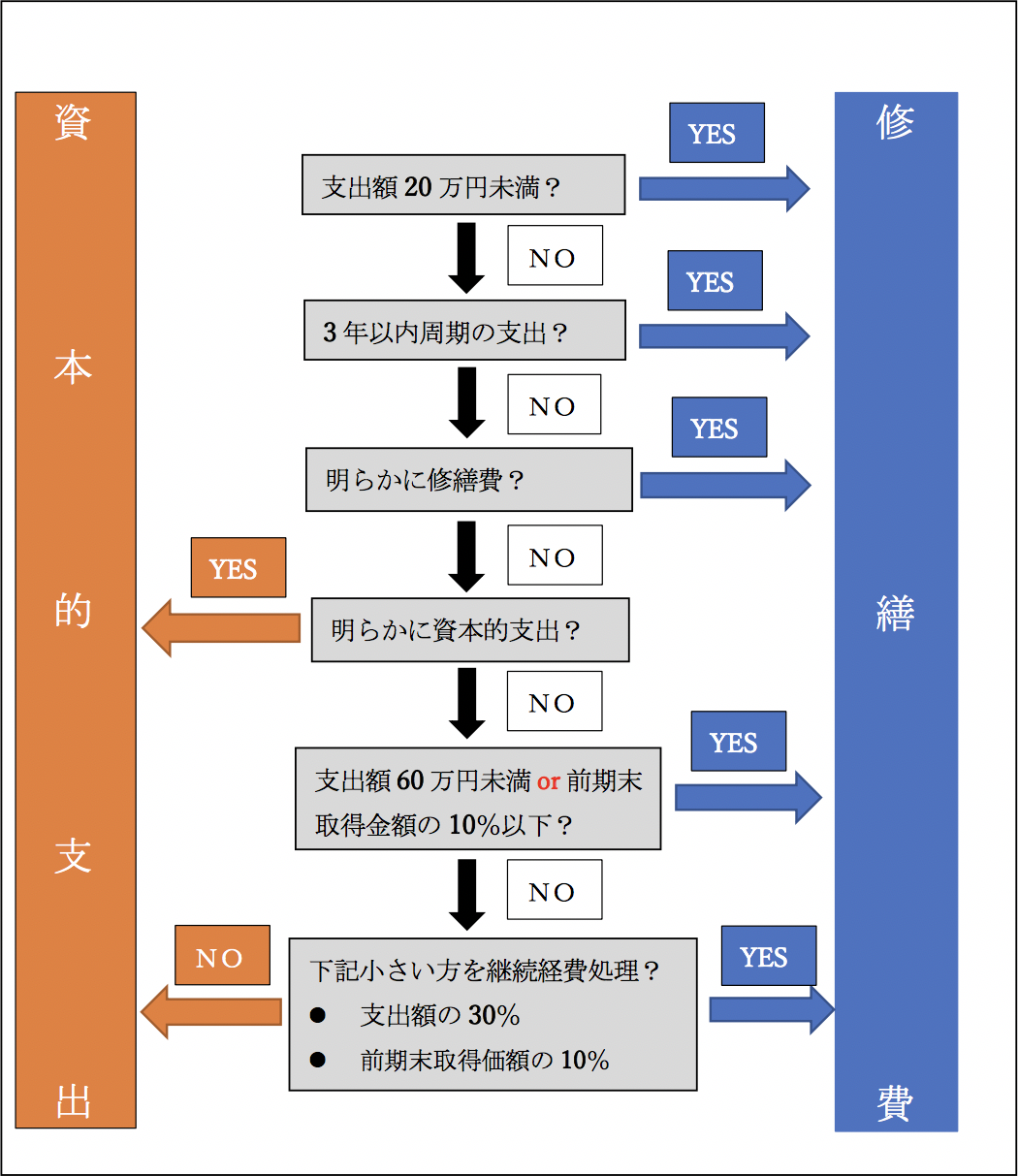

車や建物等の修繕は経費 固定資産 資本的支出 収益的支出の判定 会計処理 勘定科目

2

You have just read the article entitled 30 万未満 無形固定資産. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2022/10/30_02101700378.html

0 Response to "30 万未満 無形固定資産"

Post a Comment