消耗品 30万円未満 個人事業主

30万円未満の固定資産を一括で経費に 青色申告 少額減価償却資産の特例 とは スモビバ

個人事業主が少額減価償却資産の特例を使う時の方法 ひとり経理部

備品 固定資産購入の経費化で節税する30万円の少額減価償却資産の特例 中小企業経営者向けの節税方法 節税ラボ

個人事業主の経費はいくらまで申請可能 申請できるものとできないものの一覧を紹介

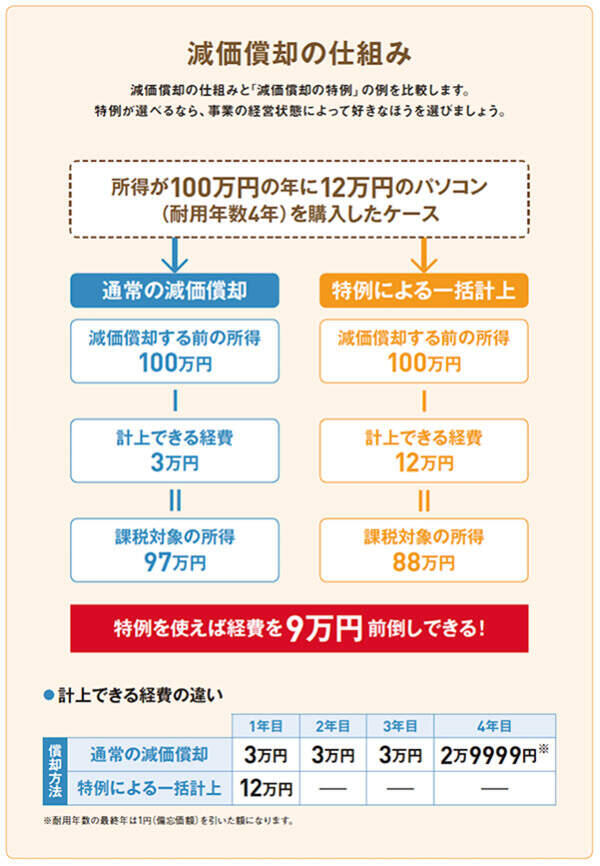

30万円未満の固定資産を一括で経費に 青色申告 少額減価償却資産の特例 とは スモビバ

個人事業主が少額減価償却資産の特例を利用する Crossbridge

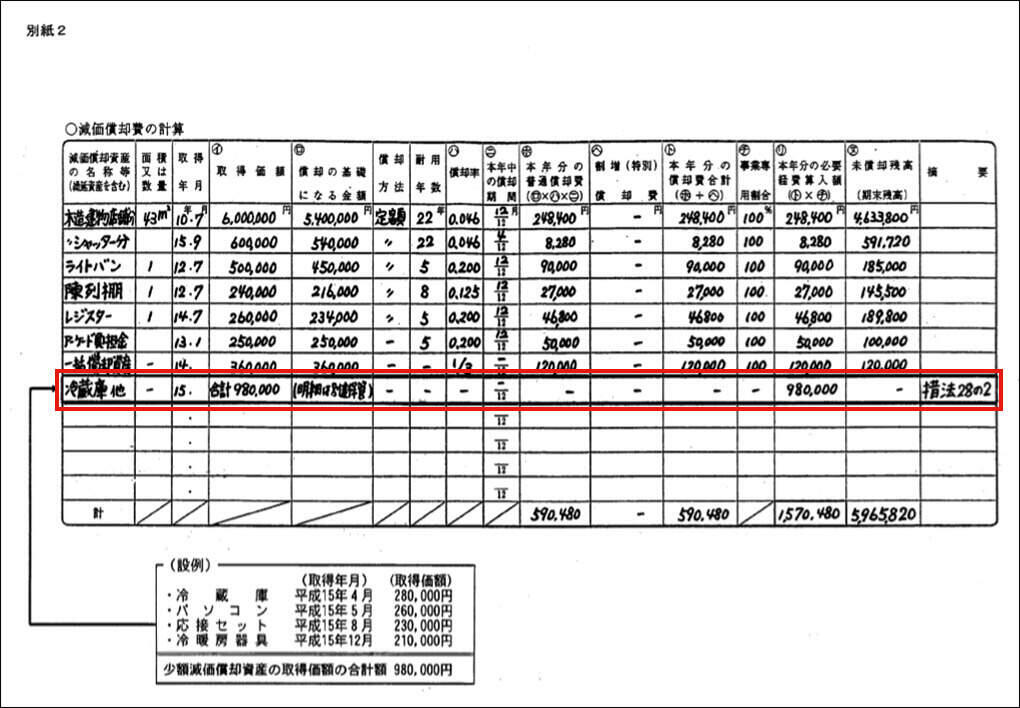

30万円未満の資産の落とし方 個人の青色申告の方向けに解説いたします 少額減価償却資産特例 キムラボ 税理士きむら あきらこ 木村聡子 のブログ

Https Lh3 Googleusercontent Com Proxy Uhhsxkmhe3mhxq00fepmxyvuykrcfp5uygmirla Oqmb7bto948tyuwaphr2tkho0lhlezopbwgugxksevafkcslsexsmwdxpm1edv4qcae D4qlsx1reqjufnmzyzqbu M04ai67ipwp9i8bqgkwb4dsc04kjij0suwd8zozth1pmqyryorcqilv6tffvi3yocbgxvwtxwdqdn4etjm X1dipqsuw9574cn425pble

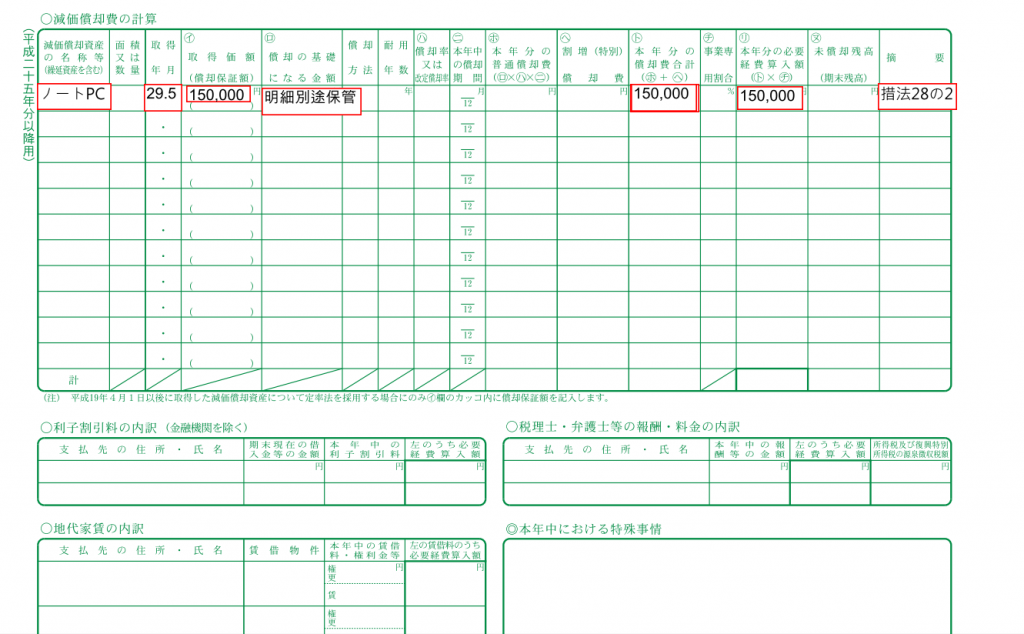

10万円未満のパソコンは消耗品費にできる 減価償却 個人事業の消耗品費

30万円未満なら一括償却 少額減価償却資産の取得価額の損金算入の特例 を解説

消耗品費と事務用品費と工具器具備品 違い 仕訳 決算申告処理を解説

You have just read the article entitled 消耗品 30万円未満 個人事業主. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2022/10/30.html

0 Response to "消耗品 30万円未満 個人事業主"

Post a Comment