消耗品 30万円未満 消費税

30万円未満の資産を買った個人事業主必見 少額減価償却資産の仕訳と決算書の書き方 鈴木麻紗子税理士事務所

税金対策に効く 税込30万円未満の法人向けレッツノート パナソニック公式通販 法人

税金対策に効く 税込30万円未満の法人向けレッツノート パナソニック公式通販 法人

Https Lh3 Googleusercontent Com Proxy Uhhsxkmhe3mhxq00fepmxyvuykrcfp5uygmirla Oqmb7bto948tyuwaphr2tkho0lhlezopbwgugxksevafkcslsexsmwdxpm1edv4qcae D4qlsx1reqjufnmzyzqbu M04ai67ipwp9i8bqgkwb4dsc04kjij0suwd8zozth1pmqyryorcqilv6tffvi3yocbgxvwtxwdqdn4etjm X1dipqsuw9574cn425pble

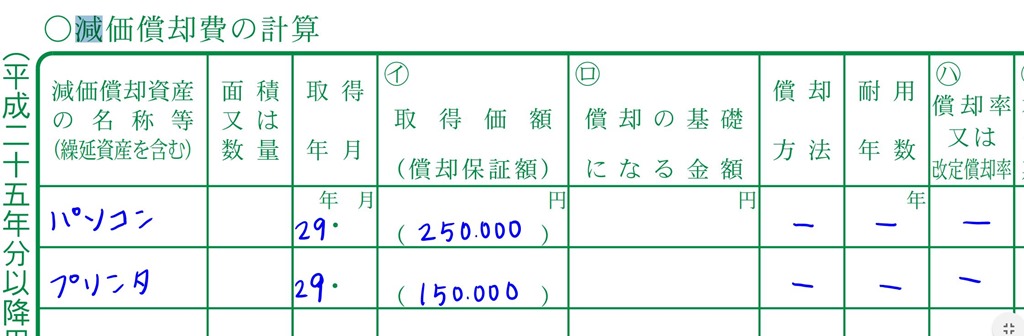

10万円未満のパソコンは消耗品費にできる 減価償却 個人事業の消耗品費

30万円未満の減価償却資産の取り扱いについて 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

消耗品費と減価償却費の違いを分かりやすく 具体的な判断基準 自営百科

30万円未満なら一括償却 少額減価償却資産の取得価額の損金算入の特例 を解説

税金対策に効く 税込30万円未満の法人向けレッツノート パナソニック公式通販 法人

少額減価償却資産 10万円未満 一括償却資産 20万円未満 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 30万円未満 Meister Tax And Accounting うさぎと暮らす神戸の女性税理士

少額減価償却資産の特例 30万円未満の固定資産を全額費用化 の活用節税術

You have just read the article entitled 消耗品 30万円未満 消費税. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2022/07/30.html

0 Response to "消耗品 30万円未満 消費税"

Post a Comment