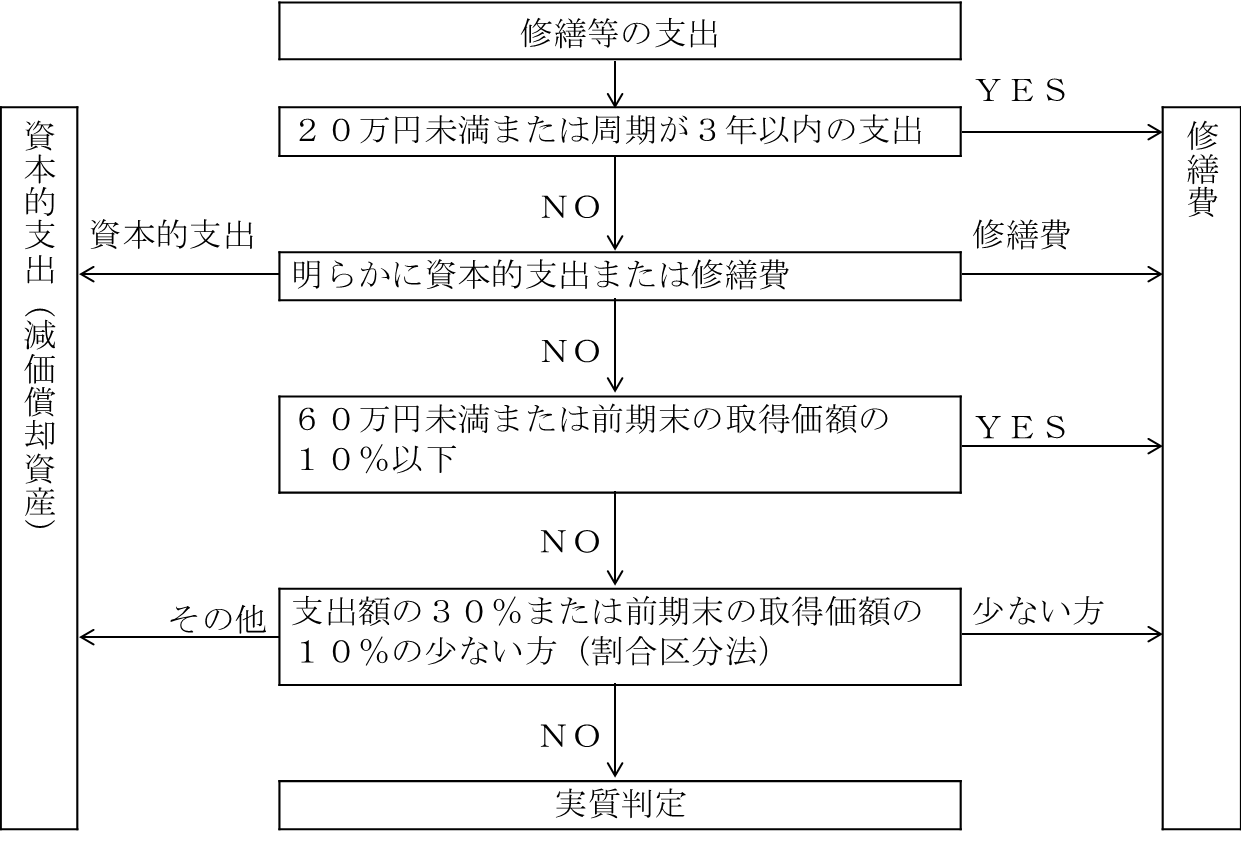

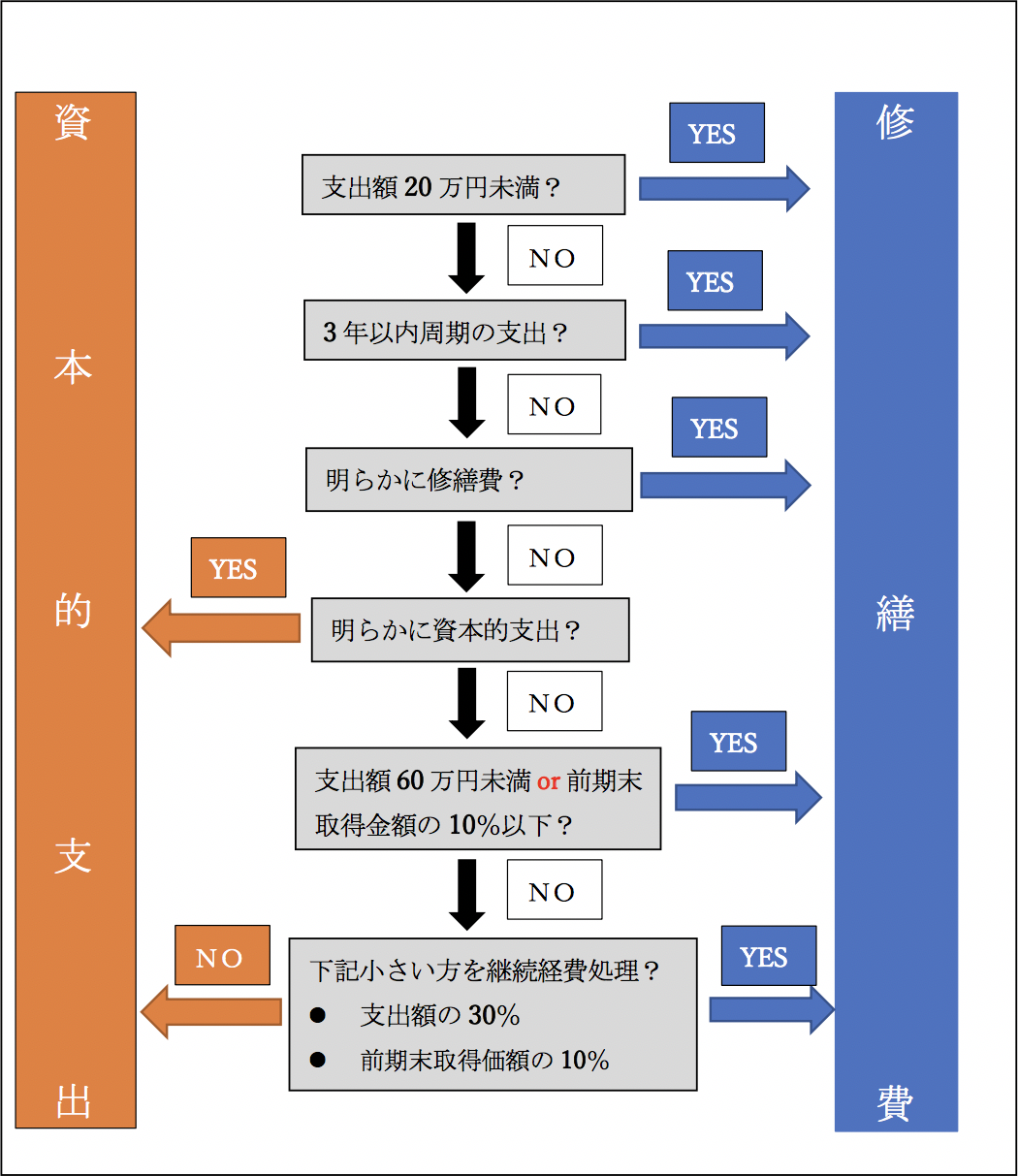

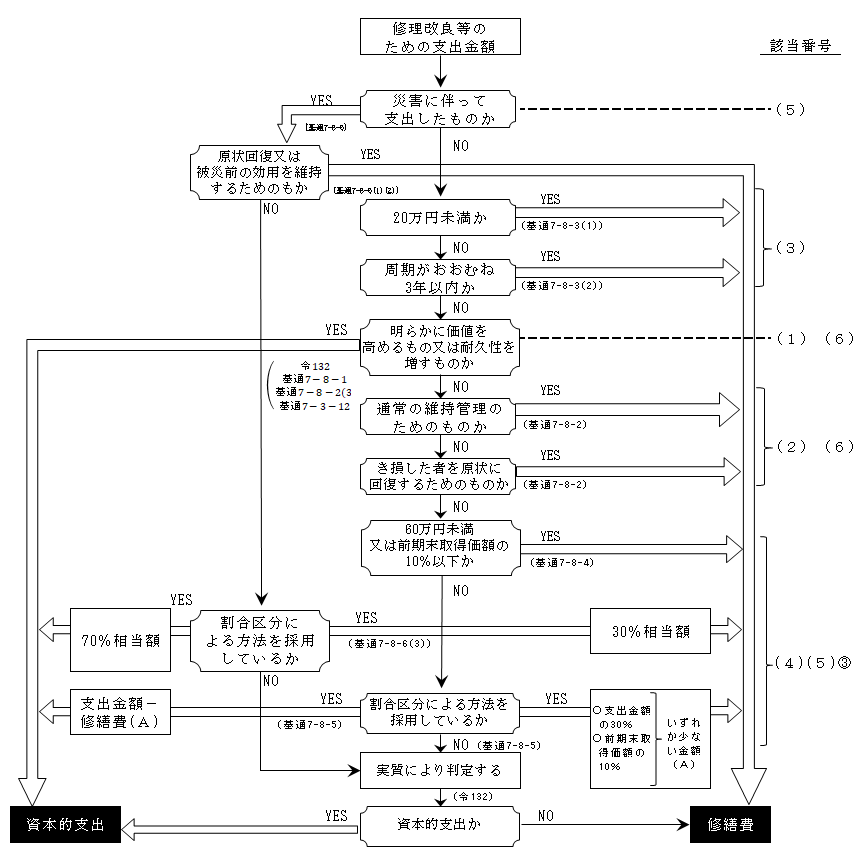

資本的支出 30万円未満

確定申告のワンポイントアドバイス 7 事業経費と家事消費 全国商工新聞

再監修 損金の計算で重要な 減価償却 の基礎知識 りそなcollaborare

東建コーポレーション No 24 アパートの修繕費を経費計上する際の注意点とは アパート経営 節税コラム 間野税理士

車や建物等の修繕は経費 固定資産 資本的支出 収益的支出の判定 会計処理 勘定科目

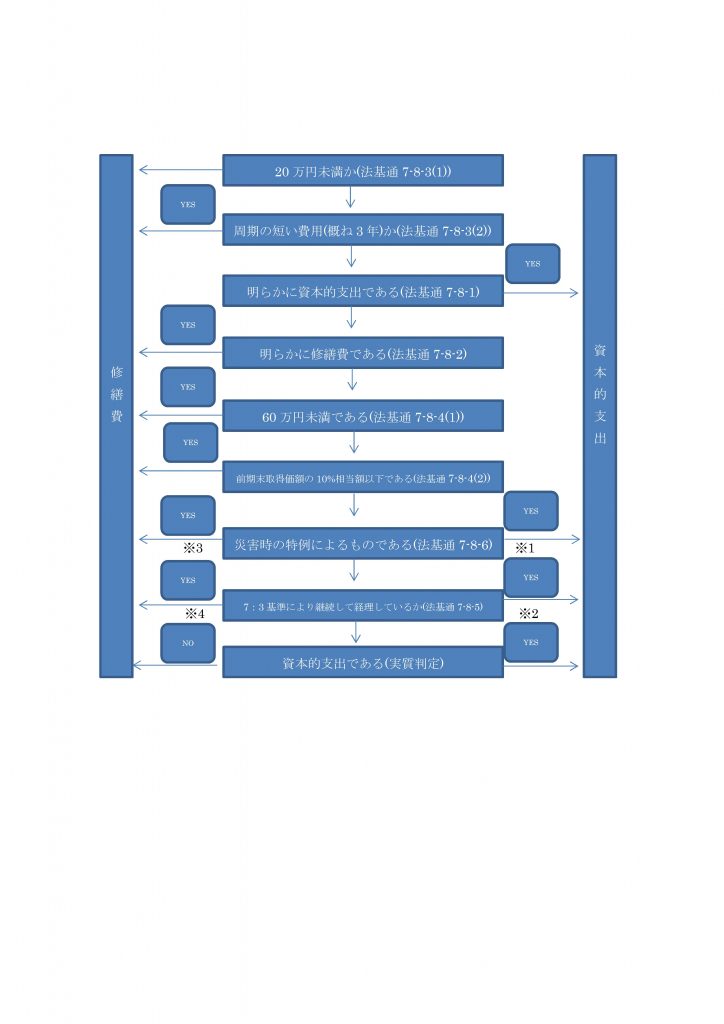

資本的支出と修繕費 実務家のための法人税塾

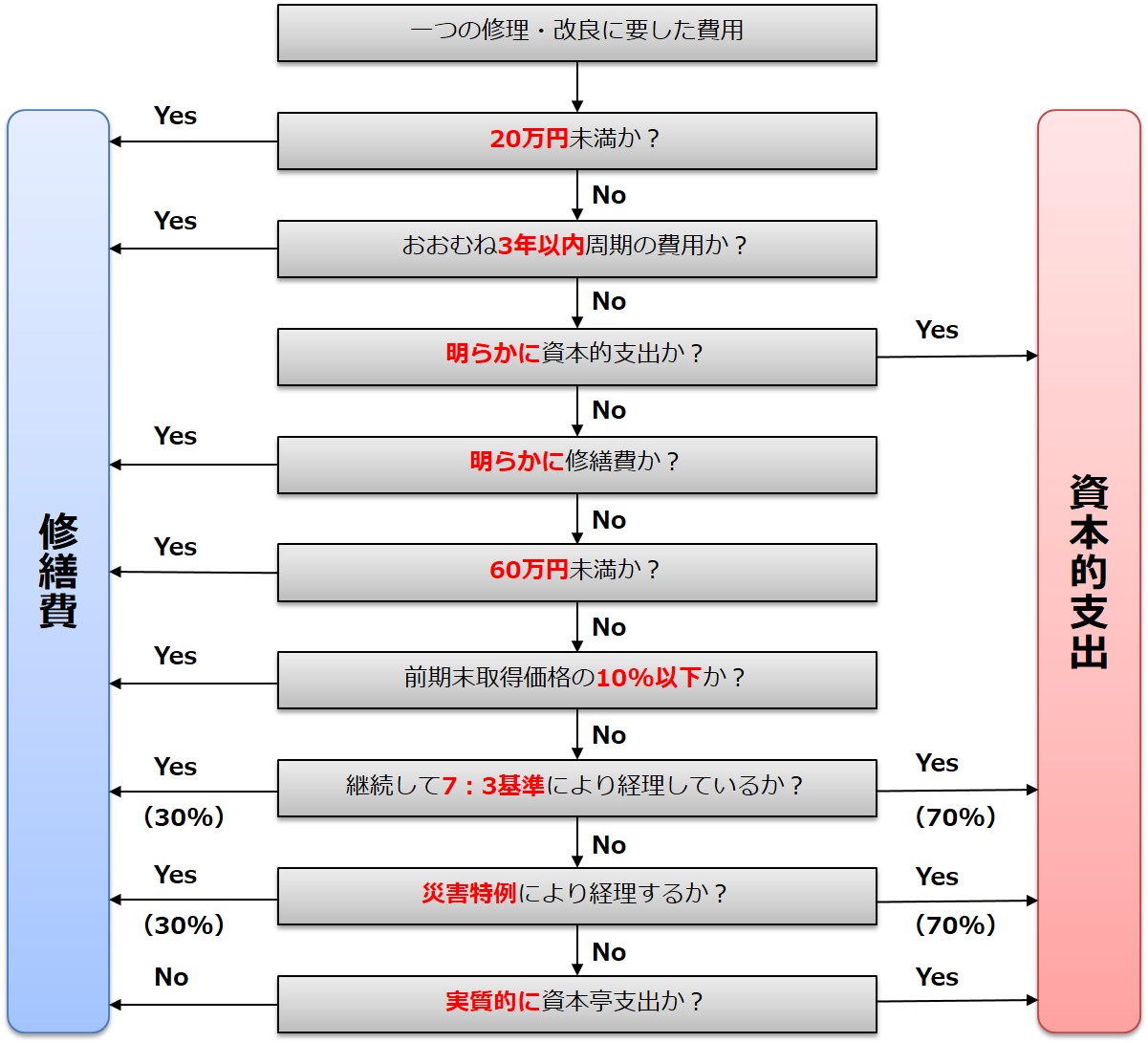

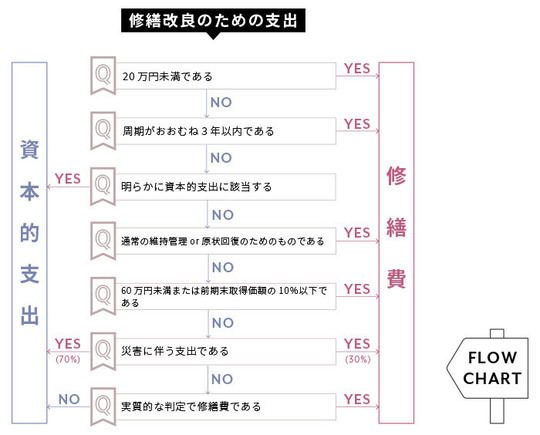

修理 修繕費 資産 資本的支出 その工事はどちらに該当するのか 目黒区の若手税理士なら税理士法人sofa

資本的支出についての30万円未満の中小特例の適用 宮本会計事務所 滋賀県草津市 税理士

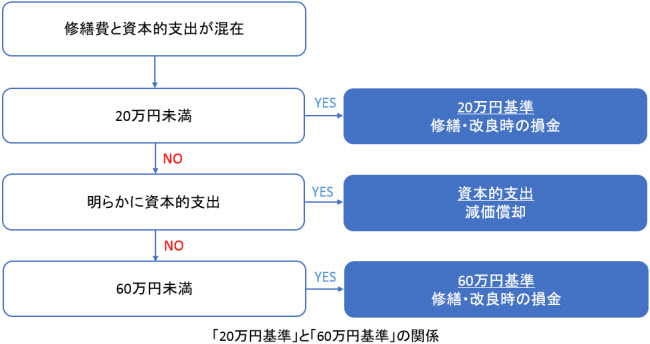

20万円基準 と 60万円基準 の違い 橘 隆行 税理士事務所

修繕改良費は費用とは限らない 江戸川区の税理士 池田経営会計事務所は経営の問題に真剣に対応します

資本的支出と修繕費の区分とは 後継者育成サービス

減価償却で節税する方法 長岡市税理士 創業55年 お客様1 000社 L Bヨシダ税理士法 会計事務所

You have just read the article entitled 資本的支出 30万円未満. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2023/01/30_02032911053.html

0 Response to "資本的支出 30万円未満"

Post a Comment