30万未満の減価償却

30万円未満の固定資産を一括で経費に 青色申告 少額減価償却資産の特例 とは スモビバ

30万円未満の資産なら一括で経費になる 少額減価償却資産の特例の活用 小山直樹税理士事務所 大阪 吹田市江坂の税理士 保育 介護 福祉業界の支援

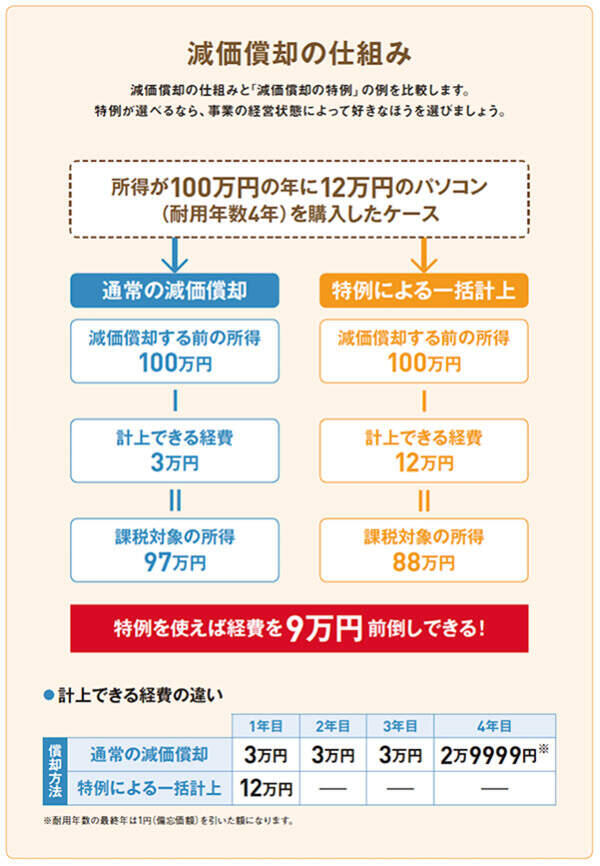

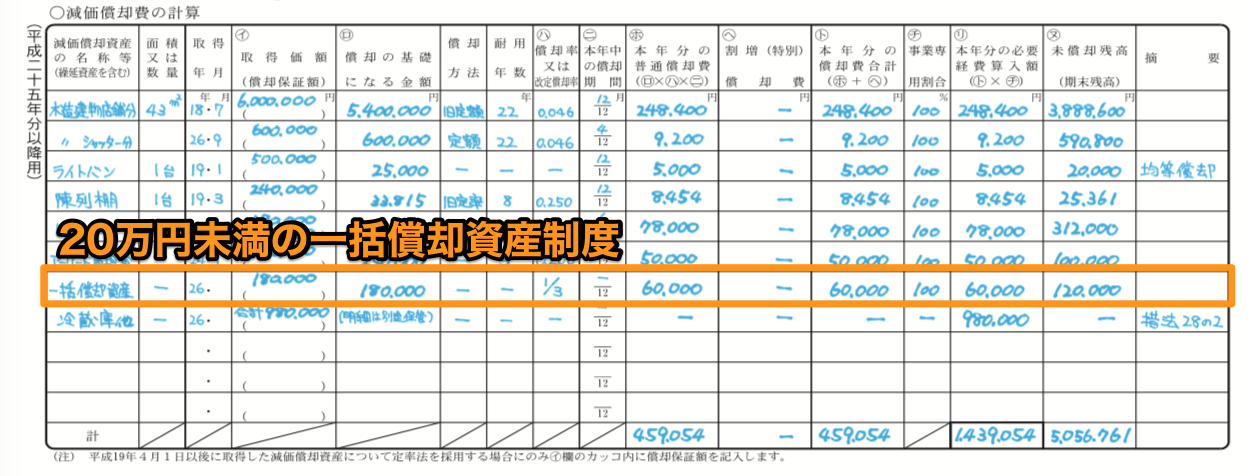

減価償却の特例 30万円未満 20万円未満の固定資産 青色申告決算書の記入例を画像で解説 主婦が青色申告

中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し 名古屋 税理士事務所 島田会計

30万円未満なら一括償却 少額減価償却資産の取得価額の損金算入の特例 を解説

税務解説集 平成26年度税制改正 I 秋の大綱 8 その他の法人税制関連の改正

少額減価償却資産 10万円未満 一括償却資産 20万円未満 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 30万円未満 Meister Tax And Accounting うさぎと暮らす神戸の女性税理士

減価償却資産の種類と金額毎の効果的な処理方法 社長が見るブログ

少額減価償却資産

30万円未満の固定資産の取扱いと償却資産税の関係について わかる税金のハナシ

Kb002566 取得価額30万円未満の減価償却資産の即時償却はどのように入力しますか Bslシステム研究所

You have just read the article entitled 30万未満の減価償却. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2022/12/30_01811527870.html

0 Response to "30万未満の減価償却"

Post a Comment