相続 取得から一年未満

相続税の障害者控除とは 計算方法と利用の際のポイントについて 税理士法人 上原会計事務所

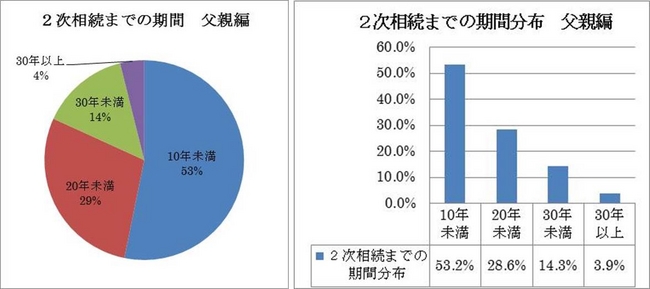

相次相続控除 10年以内に連続で相続が発生した人必見

配偶者に先立たれた妻もしくは夫が亡くなるまでの期間には6 2年の差がある 税理士法人レガシィのプレスリリース

相続税のしくみと計算 相続税 贈与税ガイド 三菱ufj不動産販売 住まい1

生前贈与として父親から現金を手渡しで受け取りました これは相続対策になりますか 相続専門家q A 教えて 先生 ベンチャーサポート相続 税理士法人

相次相続控除 阿部税務会計事務所

相続税の持ち戻しとは 生前贈与が相続税の節税対策にならない理由

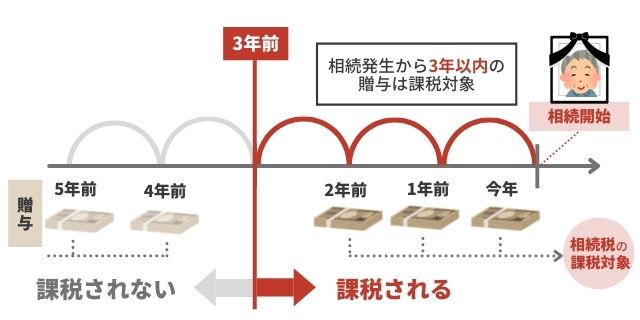

要注意 亡くなる前 3年以内の贈与 は相続税の対象に 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

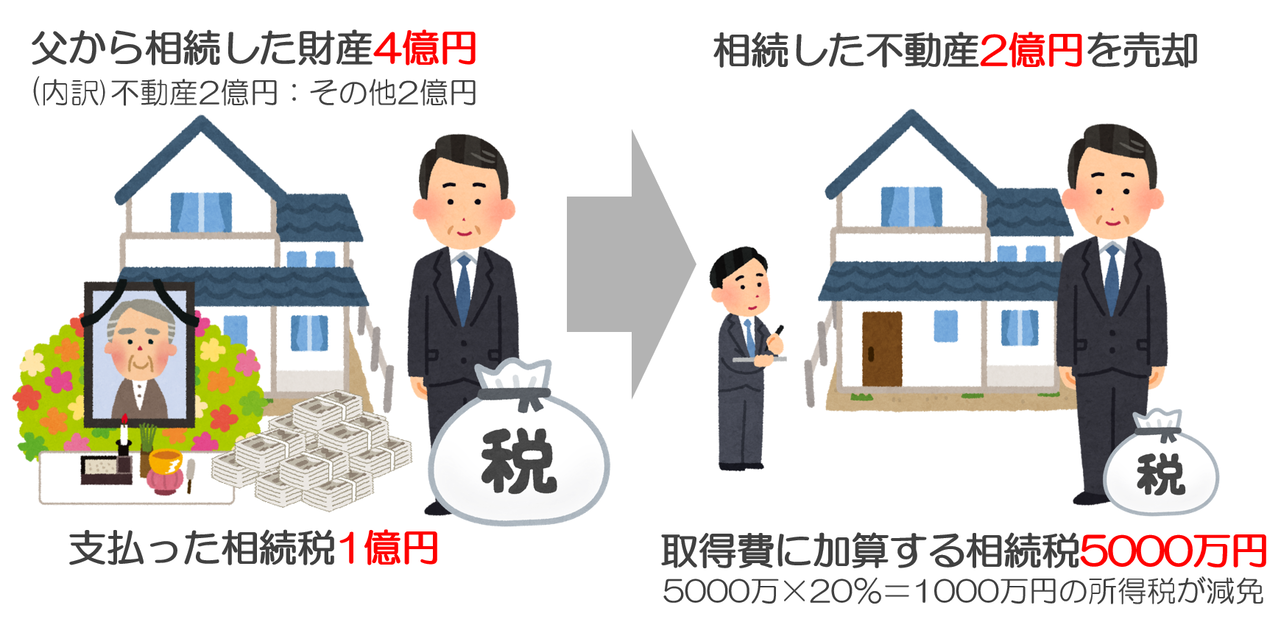

相続した不動産を3年以内に売却すれば節税になる 相続税の取得費加算 とは 相続会議

相続したら3年10ヶ月以内に売れ 取得費加算の特例とは 円満相続税理士法人 東京 大阪の相続専門の税理士法人

相続開始前3年以内の贈与加算 の適用を受ける人 受けない人 相続の税務アドバイス 三井住友トラスト不動産

You have just read the article entitled 相続 取得から一年未満. You can also bookmark this page with the URL : https://jamesonzasqy.blogspot.com/2022/09/blog-post_487.html

0 Response to "相続 取得から一年未満"

Post a Comment